Ostatnio modne się zrobiło szukanie spółek które „zarobią” na 500+. Media giełdowe prześciagają się w pokazywaniu kto na tym zarobi, jako propozycje podawano m.in: handel detaliczny, chwilówki, windykatorów (sic!), producentów wódki – to akurat ma sens, entertainment itp itd.

W sumie jedyną sensowną spółką pod którą można zagrać pod ten program było Coccodrillo #CDRL, jednak od wygranej PIS jej kurs odjechał o 100% w dodatku każdy już o niej wie, więc ciężko będzie na niej o wysokie stopy zwrotu bez podparcia wynikami.

Znalazłem jednak inną spółkę, która bezpośrednio skorzysta z programu 500+ bo produkuje ubranka i zabawki dla dzieci. Dodatkowo cały świat o niej zapomniał bo są na poziomach groszowych, wiele lat mieli lipne wyniki finansowe (była ratowana emisją), spółka nie dbała o promocję, a sama spółka jest na NC. O kim mowa? O Hurtimexie! #HRT

Hurtimex to łódzka spółka dystrybuująca produkty marki KANZ/KFG, Tup-Tup, doll itd (LINK)

Oprócz sprzedaży produktów dla dzieci, spółka zajmuje się również logistyką produktów niemieckiego KFG (który jest również jej znaczącym udziałowcem 32% WZA) w tym celu spółka rozbudowała swoje centrum logistyczne w Łodzi. Jest ono warte ~4mln zł ~1/3SB

Jednak patrząc na produkty sprzedawane przez spółkę to są one wykonane naprawdę dobrze i tu niemożna mieć żadnych zastrzeżeń.

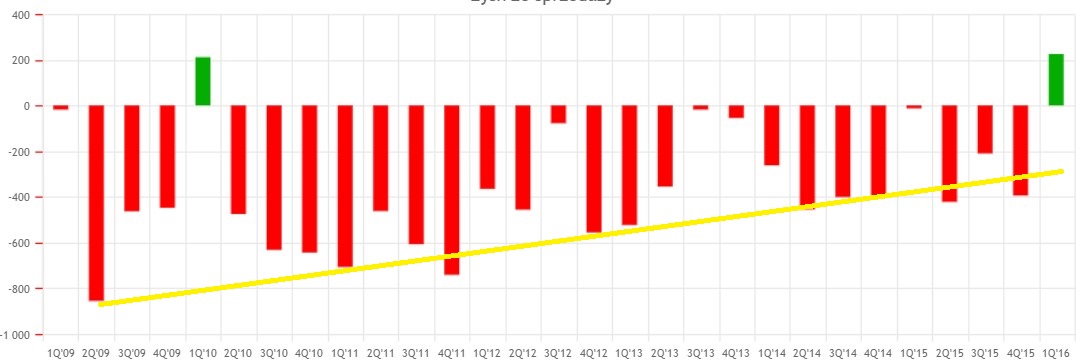

Zabawa zaczyna się kiedy spojrzymy w Rachunek Zysków i Strat (RZIS). Okazuje się, że sprzedaż spółki przez wiele, wiele lat była stratna, jednak tendencja jest jasna – spółka idzie w stronę rentowności a w ostatnim kwartale pokazali nawet zyski.

Dodatkowo rosną też przychody i pojawia się zysk netto – głównie ze względu na franczyzę i uruchomienie sklepu internetowego (notabene spółce to zajęło kilka lat). Warto dodać, że BEP został wypracowany jeszcze zanim wprowadzono 500+. Poprawiła się również kwestia wykorzystania zapasów.

Dodatkowo rosną też przychody i pojawia się zysk netto – głównie ze względu na franczyzę i uruchomienie sklepu internetowego (notabene spółce to zajęło kilka lat). Warto dodać, że BEP został wypracowany jeszcze zanim wprowadzono 500+. Poprawiła się również kwestia wykorzystania zapasów.

Pozostałe elementy finansowe spółki nie powalają – mamy ogromne zadłużenie >90% (20% SB stanowią kredyty) – przed bankructwem w 2013r? ratował ją emisją akcji Niemiecki udziałowiec, powolną rotację należności, słabe wskaźniki płynności. Efekt? Mamy poziomy groszowe ~25gr.

Jednak śledząc losy spółki widać, że sytuacja się poprawia. Poprawia się kontrola kosztów, ruszyła franczyza i sklep internetowy a część patologii w spółce zostało ukróconych.

Dodatkowym atutem jest to że spółka jest mała, mało znana i mało płynna więc wystarczy jeden konkretny artykuł „że spółka korzysta na 500+ i blablabla” a spółka wystrzeli. Jednak przy złym zarządzaniu ryzykiem łatwo jest wtopić.

Stad jeśli ktoś chce się w to bawić to nie za więcej niż tysiaka (SL niestety tu nie ma – możemy posiłkować się tylko stawkowaniem i cięciem z ręki). W scenariuszu zakładającym przełamanie 25 a potem 28 groszy by domknąć 3letni spodek na 40-50gr.

Polecane książki o tematyce finansowej. Kupując wspierasz portal.