Analiza nie ma na celu ani rekomendacji inwestycyjnej , ani marketingu spółki stanowią one jedynie własne opinie i interpretacje autora. Wszelkie decyzje i wnioski podjęte przez czytelników są wykonywane na własne ryzyko czytelników i autor nie ponosi za nie odpowiedzialności.

Autor napisał ją wyłącznie w celu edukacyjnym i spędzenia wolnego czasu w ciekawy sposób i informuje Analiza może posiadać rażące błędy gdyż autor jest samoukiem i nie posiada nad sobą superwizora mogącego wychwycić błędy.

Podziękowania dla Watchdoga ze stockwatch.pl za możliwość wykorzystania danych w analizie.

Dla Michała Stopki za możliwość użycia materiałów i pomysłów na napisanie analizy.

Oraz spółki za ułatwienie w postaci umieszczenia danych finansowych na swojej stronie internetowej i cierpliwe wyjaśnienie wszelkich moich wątpliwości.

Licencja – CC-BY 3.0 dla treści napisanych przeze mnie, reszta za zgodą i wiedzą wyżej wymienionych.

Selena FM

Historia – powstała w 1992 jako PBM, w 1996 roku spółka otworzyła pierwszą fabrykę pianek montażowych w Dzierżoniowie i uszczelniaczy w Siechnicach.

W 2000 roku opracowano flagowy produkt grupy – pianę TYTAN, równocześnie w tym roku Selena otworzyła pierwszą zagraniczną spółkę handlową w Rumuni dodatkowo weszła w segment produkcji klejów.

2001r. Szeroka ekspansja zagraniczna min. Do USA i Korei, firma stworzyła tam spółki dystrybucyjne. Równocześnie zdobyto wtedy prestiżowy certyfikat jakości ISO 9001:2000 na piany fabrykę pian „Orion”

2002-2004 dalsza ekspansja zagraniczna poprzez tworzenie spółek w Europie, Selena otworzyła również fabrykę w Brazylii.

2007 otwarcie spółki handlowej w Chinach i rozszerzenie Sieci dystrybucyjnej na Rosję.

2008 był rokiem przełomowym dla Seleny, Po pierwsze wyemitowała akcję na giełdę po 33zł za akcję. Po drugie spółka przejęła fabryki w Turcji i Polsce, oraz rozpoczęła budowę fabryki w Chinach.

2009r. nabycie 51% udziałów hiszpańskiej spółki Industrias Quimicas Löwenberg (Quilosa) – producenta i dystrybutora artykułów chemii budowlanej w Hiszpanii.

2010 mimo kryzysu w branży budowlanej Selena przejeła Przedsiębiorstwo Materiałów Izolacyjnych „Izolacja – Matizol” SA z Gorlic – producenta pap i gontów, oraz wypuściła na rynek klej Tytan do styropianu.

2011 – Krzysztof Domarecki, założyciel i wieloletni prezes zarządu Selena FM SA – zostaje Szefem rady nadzorczej spółki; nowym prezesem zarządu Selena FM SA zostaje Jarosław Michniuk.

Przychody spółki przebiły granicę miliarda złotych.

Nagrodzenie nagrodą Firma budowlana roku.

2012 był kolejnym ważnym rokiem w historii spółki: Selena przejmuje od syndyka wierzytelności spółki Euro MGA Product srl, jednego z największych producentów klejów i tynków na rynku rumuńskim.

Restrukturyzacja nierentownych spółek np. w Turcji i Hiszpanii.

Konsolidacja wszystkich zagranicznych aktywów w sprawozdaniach finansowych.

Nominacja do Nagrody Gospodarczej Prezydenta RP w kategorii „Obecność na rynku globalnym”.

Silny nacisk na promocję spółki w branży np. przez program „Dekarz’’, dzięki któremu zbudowano relacje z najlepszymi dekarzami w Polsce, którzy rekomendują produkty Tytan Professional na terenie całego kraju.

2013 – W ciągu roku wycena rynkowa Seleny FM podwoiła się.

Spółka wypłaciła dywidendę.

Poprawa marży.

Profil produkcji

Jak już wcześniej wspomniałem Selena jest globalnym producentem i dystrybutorem szerokiej gamy produktów chemii budowlanej. W 2012 roku sprzedaż poza granicami Polski stanowiła xx% przychodów

Selena jest jednym z trzech największych producentów na świecie pian poliuretanowych używanych do montażu i uszczelniania okien i drzwi. Dodatkowo zajmuje się produkcją innych produktów chemii budowlanej takich jak silikony, uszczelniacze, grunty, impregnaty i kleje montażowe.

Najważniejszą jej marką jest Tytan, znaną nie tylko w branży budowlanej ale również większości osób które robiły remonty własnych mieszkań. Pozostałe produkty zwłaszcza marki Artelit są szeroko znane w tzw. „wykończeniówce”. Na Półwyspie Iberyjskim świetnie znana jest Quilosa, a w Rumunii MGA. Do sektora budownictwa mieszkaniowego należy największa część sprzedaży produktów seleny.

Spółka nie dywersyfikuje działalności poza branżę chemii budowlanej.

Polska stanowi ~40% rynku seleny, 20% przypada na pozostałe kraje UE, zaś ~35% na Kraje Azjii i WNP.

Sektor

Wyliczenia IBP pokazały, że Polski rynek chemii budowlanej osiągnął w 2012 r. sprzedaż ilościową na poziomie ok. 3,5 mln ton produktów gotowych. W wymiarze wartościowym było to ok. 5 mld zł.

W ujęciu ilościowym Selena Posiada 3,2 % rynku. Na rynku działa ponad 50 podmiotów o zasięgu ogólnopolskim, rynek ten jest w PL stosunkowo świeży stąd na nim częste fuzje czy nowe trendy jak wypieranie mieszanek produktowych na rzecz wyrobów gotowych. Liderem jest Atlas z ponad 15% udziałem.

Sektor jest silnie uzależniony od koniunktury, zasobności finansowej społeczeństwa oraz liczby przyznanych kredytów mieszkaniowych.

Brak możliwości wykonania bezpośredniej analizy porównawczej Seleny z resztą spółek z sektora ze względu na ścisłą specjalizację produktową Seleny.

Akcjonariat

Jest bardzo stabilny, przypominający firmę rodzinną aż 77% akcji ma twórca spółki i Szef RN Pan Krzysztof Domarecki.

Wolumen obrotów dla inwestorów indywidualnych jest zadawalający i jego przeciętny zakres wynosi od 500 do 100tys akcji dziennie.

Jedyny problem mogłby wystąpić jeśli Pan Domarecki zechciałby zdjąć Selenę z giełdy, byłoby to bezproblemowe gdyż posiada on 80% głosów na WZA.

Spółka dotychczas nie posiłkowała się emisjami akcji.

Komunikacja z akcjonariuszami bardzo dobra – władze spółki wyjaśniają wszelkie niejasności kierowane drogą elektroniczną , jednakże spółka nie publikuje prognoz ani wycen.

Władze spółki

Przewodniczący RN Krzysztof Domarecki – twórca spółki związany z nią od samego początku i posiadacz pakietu kontrolnego, jego idee zarządzania zostały opisane min. W książce „Jak zarobić następny i następny milion”.

Prezes zarządu spółki Selena FM SA, jednostki nadrzędnej w Grupie Selena – Pan Jarosław Michniuk

Od 1991 – 2011 zawodowo związany z BASF , stopniowo awansował w spółce począwszy od przedstawiciela handlowego przez odpowiedzialność produktową aż do stanowisk dyrektorskich na Europę. W 2008 roku podjął się wydzielenia Grupy Styrenics NAFTA z Basf

Szefowstwo oddziałów Seleny na dany Kraj – W Selenie istnieje zasada opisana w wywiadzie w Jak zarobić następny i następny milion – że każdy Szef działu na dany kraj musi wychować się w kulturze Seleny dodatkowo musi być z nim silnie związany. W praktyce wygląda to tak że Selena doszkala czołowych menadżerów w Polsce, a dopiero później „odsyła” ich do kraju pochodzenia.

Skład grupy kapitałowej:

Skład GK Selena FM S.A. źródło sprawozdanie roczne Seleny FM 2012

Dane finansowe:

W sprawozdaniu rocznym spółka ujęła przychody i zyski z danych regionów geograficznych.

Tradycyjnie najopłacalniejsza okazała się sprzedaż przez spółki zlokalizowane na terenie UE zysk z tamtego obszaru wzrósł o 1,5% . Za to sprzedaż na wschodzie (Azja + WNP) dynamicznie się poprawiła o ponad 18% , a zysk netto skoczył aż o ponad 70%

Źródło : Sprawozdanie roczne SelenyFM 2012

Koszty nieznacznie wzrosły o 2%,najistotniejszą pozycją są koszty materiałów, płace i koszty sprzedaży i usługi obce. Reszta ma niewielki wpływ na wynik końcowy.

W okresie poprzedzającym IPO , dług malał, w okresie 2008-2011 zadłużenie systematycznie rosło i podwoiło swoja wartość po 2011 roku nastąpiła jego stabilizacja.

Wskaźnik ogólnego zadłużenia = Zobowiązania ogółem / Aktywa Ogółem

Dynamika przychodów od 2010roku maleje, ma to związek ze ustabilizowaniem się wyników spółki na rynkach Zachodniej Europy. Ciężko jest określić jednoznacznie jego zależność od innych czynników.

Dane: http://www.selena.com/cms/?pageid=1481 wykresy:autor

Warto zwrócić uwagę że skonsolidowane przychody na przestrzeni ostatnich lat kształtowały się +/- 15% względem linii trendu z tego powodu można próbować estymować przychody, czego autor się nie podjął.

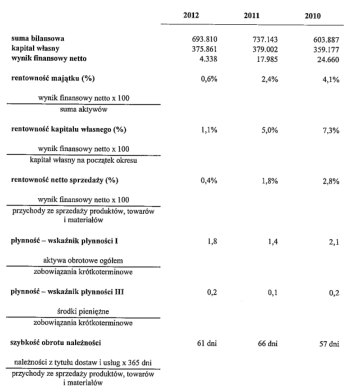

Dane wskaźnikowe Na dzień 30.XII.2013 :

Źródło : http://www.stockwatch.pl/gpw/selenafm,wykres-swiece,wskazniki.aspx

Podstawowe wskaźniki wyceny wskazują na wycenę rynkową z niewielkim dyskontem względem wartości księgowej, również pozostałe wskaźniki wskazują na neutralność lub niewielki dyskont.

Źródło: SelenaFM Opinia i Raport Biegłego rewidenta za sprawozdanie roczne 2012 (Autor: E&Y)

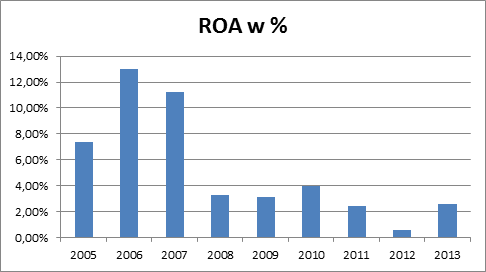

Z załączonych danych najbardziej rzuca się spadek marży, warto zaznaczyć że trwa on od kilku lat i dopiero w ostatnim kwartalnym sprawozdaniu finansowym pojawiła się poprawa.

Cykle rotacji zapasów, zobowiązań i należności lepsze niż średnia sektora.

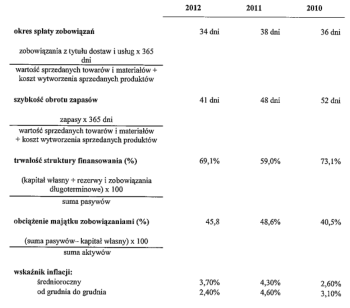

Pozostałe dane wskaźnikowe:

*Dane za rok 2013 stanowią dane za okres 3 kwartałów 2013

Źródło : http://www.selena.com/cms/?pageid=1482 Skonsolidowane dane za rok 2013 wykresy : autor

Swot:

Mocne strony: Marka dobrze znana w branży czy to ze względu na jakość produktów czy wywiady z jej twórcą Panem Domareckim , System produkcji oparty o lean management, duża dywersyfikacja i zasięg międzynarodowy, solidny zarząd z wizją którą realizuje, przychody powyżej 1mld zł.

Szanse: Duża dynamika wzrostu przychodów na rynkach azjatyckich i byłego ZSRR rodzi nadzieje uzyskania tam silnej pozycji rynkowej.

Spółka zarządzana globalnie z perspektywami na bycie w czołówce światowej w swojej branży.

Sektor w którym spółka operuje jest dobrze rozwinięty i stabilny i dodatkowo nie zapowiada się by w ciągu dekady przeżywał jakieś rewolucyjne zmiany.

Słabe strony:

Mała dywersyfikacja produktowa nawet w branży chemii budowalnej.

Malejąca marża (chociaż widać w tym roku poprawę).

Zagrożenia: Sektor bardzo silnie zależny od koniunktury gospodarczej, budowlanej, polityki kredytów hipotecznych czy kosztów półproduktów.

Duże uzależnienie przychodów z terenu UE, chociaż spółka próbuje je zdywersyfikować.

Konieczność bezpośredniej konkurencji z koncernami wielokrotnie większymi od Seleny jak BASF. (można to traktować jako zaletę gdyż Selena dzięki swojej strukturze jest bardziej elastyczna)

//subiektywna ocena autora, źródła to książka jak zarobić następny i następny milion, strona internetowa seleny oraz wywiady z Panem Domareckim

Wykres: Z Dnia 16 XII 2013

Po IPO cena akcji spółki systematycznie spadała do marca 2009 roku, było to głównie związane z wybuchem kryzysu finansowego, sięgnęła wtedy też lokalnego minimum na poziomie 6zł, kolejne półtora roku charakteryzowało się dynamicznym wzrostem do 22 zł. I korekta od lutego 2011 do sierpnia 2012, warto zauważyć że pokrywał się on czasowo ze spadkiem marży netto uzyskiwanej przez spółkę .

Okres od września 2012 charakteryzuje się dużym wzrostem ceny akcji (ponad 4 krotnym), dzięki poprawie wyników finansowych oraz dyskontowaniem poprawy koniunktury w branży budowlanej i marży uzyskiwanej przez spółkę. Ostatnie półrocze charakteryzowało się dużym wzrostem kursu ~100%, a ostatni miesiąc konsolidacją kursu w zakresie 22-24zł.

Wycena: Zrobię za jakiś czas jak się nauczę metod dyskontowych 🙂

Polecane książki o tematyce finansowej. Kupując wspierasz portal.