Dzisiaj publikuję co kwartalny post, w którym opisuję swoje szacunki odnośnie możliwych wyników spółek za Q3/2017 oraz zamieszczam już podane wyniki. Na wstępie zastrzegam, to jedynie luźne szacunki i wskazówki czego szukać w sprawozdaniach finansowych, a nie prognozy. Więc jak nie trafię, to mówi się trudno i proszę nie mieć do mnie o to pretensji 🙂Jeśli ktoś ma jakieś oszacowania wynikowe, to proszę dać mi znać w komentarzu lub przez facebooka, a je dodam.

Moje szacunki wyników:

Abm Solid – Spodziewam się kolejnego kwartału poprawy wyników. Przychody powinny być na podobnym poziomie ~17 mln zł, istotnym zdarzeniem była wygrana sprawa sądowa z PKO BP, w efekcie której dług spadnie o 40mln zł ~3%. Jeśli chodzi o poziom zysku ciężko to zaprognozować, ponieważ wyniki są silnie zależne od zdarzeń jednorazowych oraz pod to jest gra na kursie. Oczekuję straty ~200tyś zł.

Balticon – Spodziewam się wzrostu przychodów o 21% do 28,5 mln zł, ich wzrost jest ostatnio stabilny i związany z rozbudową DTC koło gdańska. Wielką zagadką dla mnie są zyski, spodziewam się jednak że zysk ze sprzedaży oraz zysk netto będą na plusie – około 100-150 tyś zł.

BOŚ – Spodziewam się dalszej poprawy wyników. Wynik odsetkowy ~95mln zł, wyniku prowizyjnego ~25 mln zł, przy utrzymaniu obecnych kosztów powinno to dać wynik brutto ~30 mln zl

Grodno – Zyski w q3 są największe w ciągu roku, ma to związek z zatowarowywaniem się ich klientów. Przychodów oczekuję na poziomie ~100 mln zł, zaś zysków ze sprzedaży i zysku brutto powyżej 7mln zł.Istotny w bilansie będzie wzrost części odpowiedzialnej za ledy, spółka na t o kłądzie nacisk strategiczny, trzeba jednak patrzeć na koszty finansowe związane z przejmowaniem nowych sklepów.

KME – Przychody powinny być powyżej 9 mln zł, zysk ze sprzedaży powyżej 4mln zł, a zysk brutto powyżej 4,5 mln zł.Istotne będą przychody z Czech – spółka niedawno tam kupiła papiery windykacyjne i q3/q4 będą istotne jeśli chodzi o weryfikację planów biznesowych.

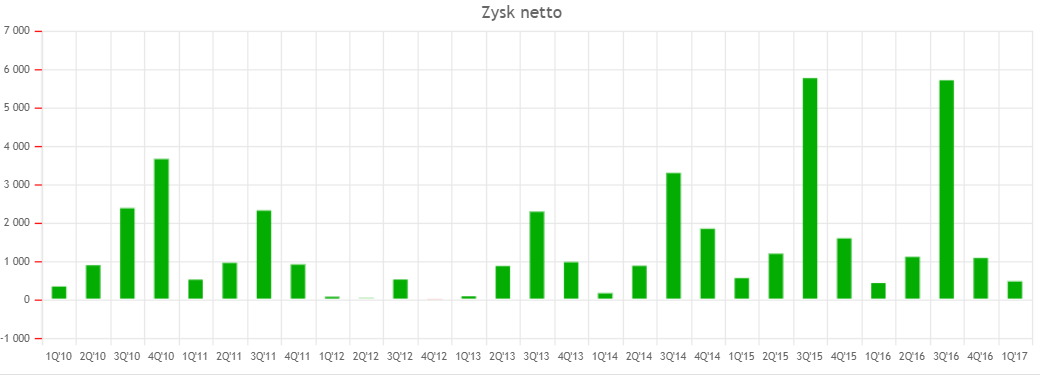

KBJ – Celuje w przychody ponad 7 mln zł, zysk ze sprzedaży powyżej 1,3 mln zł oraz zysk brutto powyżej 1,5 mln zł. W efekcie oczekuję wyników liskich najlepszych wyników w historii spółki 😉

KPI – Spodziewam się spokojnego wzrostu do wartości bliskiej prognozie.Przychodów spodziewam się na poziomie 1,45-1,5 mln zł. Pozostałych przychodów operacyjnych na 150-200tyś zł. Zysku brutto. Spółka weszła w zakupy wierzytelności, prawdopodobnie bardzo mocno im to zmieni bilans. Nalezności moga wzrosnąć nawet o milion złotych, prawdopodobnie wskutek tych zakupów wzrośnie też zadłużenie odsetkowe i wzrosną zobowiązania.

PCC Rokita – Spodziewam się przychodów na poziomie ~330 mln zł, zysku ze sprzedaży powyżej 40 mln zł, docelowo 45mln zł. Zaś zysku brutto na poziomie 55-60 mln zł.Przewiduję utrzymanie wysokich marż ze sprzedaży 15% i brutto ~20%.

PFLEIDER – Spółka ma bardzo stabilne i przewidywalne wyniki od półtora roku, stąd pokusiłem się o szacunek.Przychody min. 1,07 mld złZysk ze sprzedaży min. 50 mln zł Zysk brutto ~50 mln zł.Dużych zmian zadłużenia nie oczekuję.

Prymus – spółka pokazała szacunkowe przychody – wyniosą one 17,2 mln zł.Zakładam utrzymanie wysokich marż – ze sprzedaży ponad 6% – da to ponad 1 mln zysku ze sprzedaży oraz marży brutto na poziomie 7% – co powinno dać 1,2 mln zł zysku brutto.Ważne będą informacje o oddawaniu mieszkań przez spółkę zależną MP Invest – mogą one sporo poprawić wynik w q4.

Telestrada – obstawiam przychody w okolicach 15 mln zł (mniejsze r/r), zysk ze sprzedaży na poziomie 3 mln zł, a zysk brutto na poziomie 2,9-3 mln zł.Nie zdziwię się również, jak po IV kwartale znów zadeklarują wysoką dywidendę.

Szacunki wynikowe podały juz dwie spółki z sektora LED.

Przeanalizowałem je tutaj: https://marketrevolution.eu/analiza-trzech-spolek-z-sektora-led/

ESSYSTEM – przychody ze sprzedaży w wysokości ok. 136 mln zł, tj. 6,5% wzrostu r/r- zysk operacyjny EBIT w wysokości ok. 4,6 mln tj. 383,2% wzrostu r/r- zysk netto w wysokości ok. 4,8 mln zł. tj. 271,1% wzrostu r/r

LUG:

Interferie:

1) Wynik z działalności operacyjnej INTERFERIE S.A. za 9 m-cy 2017 roku wyniesie około 3.550 tys. zł. W analogicznym okresie roku ubiegłego wynosił 4 711 tys. Zł

2) Wynik netto INTERFERIE S.A. za 9 m- cy 2017 roku wyniesie około 4 850 tys. zł, w stosunku do 5 228 tys. zł.

Spadek wyniku netto związany jest: ze wzrostem cen, w tym między innymi cen artykułów spożywczych, z ustawowym wzrostem wynagrodzeń oraz bieżącymi pracami przeprowadzanymi w obiektach Spółki. Wpływ na wynik netto mają: wynik netto jednostki stowarzyszonej wycenionej metodą praw własności oraz różnice kursowe.”

PGE – Musiałem skasować swoje szacunki bo się pomyliłem 🙂 spółka podała wstępne wyniki za q3:

PGS Software – 1. Przychody netto ze sprzedaży: ok. 26,86 mln zł – wzrost o 42%2. Zysk z działalności operacyjnej: ok. 7,51 mln zł – wzrost o 72%3. Zysk netto: ok. 5,49 mln zł – wzrost o 21%

Inne uwagi:

27 października opublikowano wyniki domdev. Generalnie chcę tu wspomnieć o moim przemyśleniu – dwóch „100” , uważam że kurs w ciągu najbliższego 1,5 kwartału będzie szedł w stronę 100zł. Jednocześnie implikuje to oczekiwania rynkowe co do zysku netto w 4 kwartale na poziomie ponad 100mln zł. Jest to sporo i należy o tym pamiętać.

Przypominam też, że w pierwszym tygodniu grudnia planuję opublikować kolejną odsłonę raportu topNC. Jeśli kogoś interesują silne fundamentalnie spółki z małego parkietu, a brakuje czasu na śledzenie raportów to zapraszam do zakupu 🙂

Polecane książki o tematyce finansowej. Kupując wspierasz portal.